Для расчета срока окупаемости необходимо определить чистый доход и доход предприятия после налогообложения.

Прибыль от реализации услуг определяется по формуле:

![]() (5.13)

(5.13)

Где П - прибыль от реализации услуг, КПН – корпоративный подоходный налог с юридических лиц. Сумма налога в бюджет составляет 20% от чистого дохода предприятия. Чистый доход предприятия после налогообложения рассчитывается по формуле:

![]() (5.14)

(5.14)

Прибыль от реализации услуг рассчитывается по формуле:

![]() (5.15)

(5.15)

Где Д - реальный доход от внедрения услуг в год, ∑Э – эксплуатационные расходы

КПН в соответствии с формулой (4.14) составил

![]()

Прибыль от реализации услуг в соответствии с формулой (5.16) составила

![]() тенге

тенге

Тогда чистая прибыль после налогообложения в соответствии с формулой (4.13) составит:

![]()

Таблица 5.5 - Показатели доходов без учёта дисконтирования

| Наименование показателя | 1 год | 2 год |

| Доходы от реализации услуг, тенге | 6 000 000 | 6 000 000 |

| Эксплуатационные расходы, тенге | 4 454 987 | 4 454 987 |

| Прибыль, тенге | 1 545 013 | 1 545 013 |

| Чистая прибыль, тенге | 1 236 010 | 1 236 010 |

| Амортизационные отчисления А0 , тенге | 453 791 | 453 791 |

| Чистый денежный поток, тенге | 1 689 801 | 3 379 602 |

| Капитальные вложения, тенге | 1 815 165 | 0 |

| Чистые поступления, тенге | -125 364 | 3 254 238 |

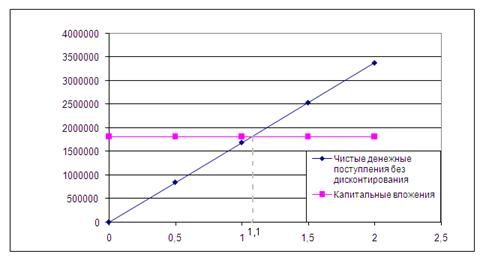

По графику на рисунке 5.1 графически определяется срок окупаемости средств, вложенных в проект. Без дисконтирования срок окупаемости равен 13 месяцев. График построен по данным таблицы 5.5

Рис 5.1 - График определения срока окупаемости проекта без учета дисконтирования

Для приведения разновременных затрат к единому моменту времени необходимо произвести оценку эффективности проекта на основе показателей чистого приведенного дохода и срока окупаемости с учетом дисконтирования.

Приведенный чистый доход рассчитывается по формуле:

![]() (5.17) Перейти на страницу: 1 2 3 4 5 6

(5.17) Перейти на страницу: 1 2 3 4 5 6